Kategoria:

Artykuły,Split payment co to jest ? Kogo obowiązuje podzielona płatność ?

Czym właściwie jest split payment?

To pytanie przed 1 listopada zadawało sobie większość przedsiębiorców. Tak jest do dzisiaj. Teoretycznie od 1 listopada przedsiębiorców zaczął obowiązywać split payment, ale większość z nich ma problem z jego stosowaniem. Dzieje się tak dlatego, że jest to zmiana wprowadzona dopiero od niedawna, przez co przedsiębiorcy nie umieją jeszcze w pełni stosować tego mechanizmu.

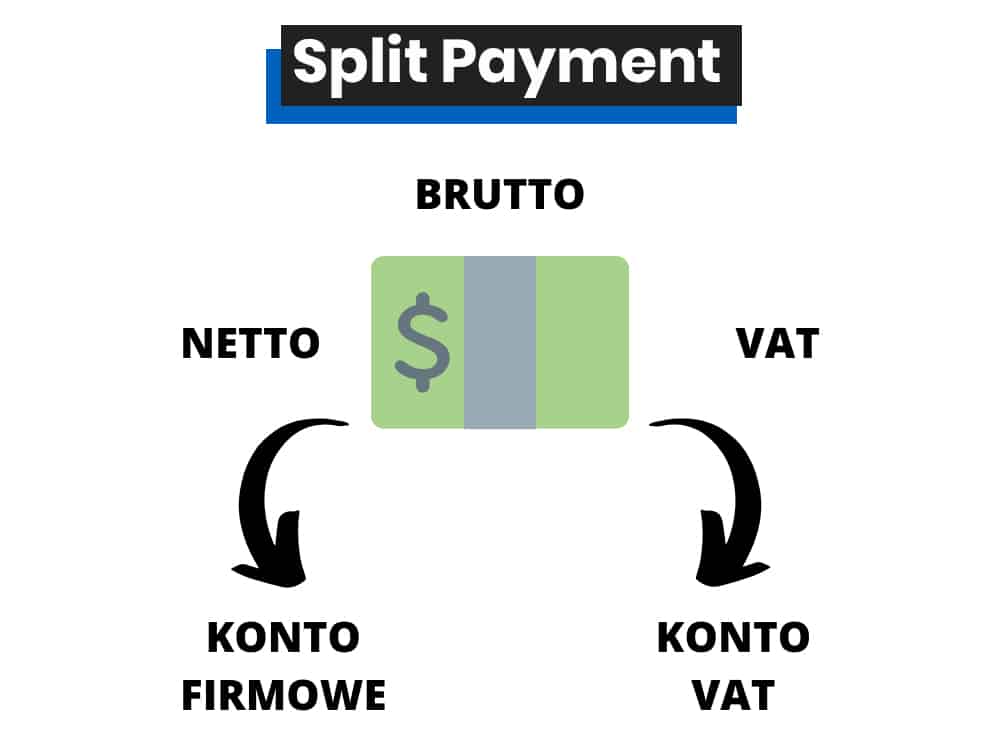

Polega on bowiem na podzieleniu płatności na dwie transze. Kwotę netto nabywca bezpośrednio wpłaca na konto bankowe sprzedawcy, a kwotę VAT na jego rachunek VAT – owski. Podzielona płatność dotyczy określonych w załączniku nr 15 do ustawy VAT, towarów i usług. Warto zauważyć, że do rachunku VAT – owskiego sprzedawca ma ograniczony dostęp. Jeżeli będzie chciał wypłacić z niego jakiekolwiek pieniądze musi uzyskać na to zgodę właściwego naczelnika urzędu skarbowego. Ustawodawca wprowadził system podzielonej płatności celem uszczelnienia systemu podatkowego.

Kogo obowiązuje split payment?

Mechanizm podzielonej płatności mogą stosować wszyscy Ci przedsiębiorcy, którzy rozliczają się w walucie polskiej i posiadają rachunek VAT. Zastosowanie tej metody możliwe jest tylko przy płatności za fakturę przelewem. Dodatkowo, stosowanie tej metody jest obowiązkowe przy płatnościach przewyższających kwotę 15 000 zł. Warto także zauważyć, że podzielonej płatności nie zastosujemy, jeżeli otrzymamy fakturę bez wskazanej kwoty VAT.

Podzielona płatność – jak działa?

Jak sama nazwa wskazuje podzielona płatność to płatność za pewne towary i usługi, która dzieli się na dwie mniejsze płatności. Nabywca płacąc za daną fakturę przelewa określoną kwotę netto na rachunek rozliczeniowy sprzedawcy. Drugą część kwoty – kwotę VAT przelewa zaś na rachunek VAT – owski sprzedawcy. Oznacza to, że robiąc przelew za dane towary i usługi będzie on podzielony na dwa rachunki sprzedającego. Warto dodać, że przy stosowaniu tej metody, sprzedawca jest zobligowany do zamieszczania na fakturze informacji o jej stosowaniu.

Rachunek VAT – owski – co ze zwrotem środków z tego rachunku?

Jeżeli chcielibyśmy skorzystać ze środków zgromadzonych na rachunku VAT – owskim musimy uzyskać na to zgodę odpowiedniego dla nas naczelnika urzędu skarbowego. W związku z tym, musimy wystąpić z takim wnioskiem do naczelnika us i wskazać w nim wysokość kwoty o jakiej zwrot się domagamy. Następnie naczelnik ma 60 dnia od złożenia wniosku na jego rozpatrzenie i wydanie odpowiedniego postanowienia.